引言

当前,全球气候治理已进入全面落实《巴黎协定》的实施阶段,目前已有137个国家、219个地区(覆盖全球76%碳排放,78%GDP和84%人口)已经或计划提出“净零排放”“碳中和”或“气候中和”目标[1]。碳排放预算管理制度(下文简称碳预算)作为推动碳减排的重要政策工具,受到国际社会越来越多的关注。自《京都议定书》之后这一概念被引入应对气候变化领域,政府间气候变化专门委员会(IPCC)在发布的第五次评估报告中首次采用了这一概念[2]。IPCC将碳预算定义为“为将全球变暖限制在一个特定水平(例如21世纪末比工业化前水平高1.5℃或2℃),人类活动仍然可以排放的CO2净总量”[3]。碳预算最初用来衡量全球将温升控制在一定水平下的温室气体(GHG)剩余排放量[4],后来研究方向逐渐扩展至其他主体,衍生出国家碳预算[5]、省市碳预算[6]以及企业碳预算[7]等,对如何将碳预算落实到国家及下一级地方展开了系列讨论。

与碳预算制度紧密相关的另一个制度是碳排放总量控制制度。碳排放总量控制制度是保障将某一主体(区域、行业、企业等)在某一时间区间的碳排放(或温室气体排放)控制在一定数量范围内的制度体系。两项制度都通过对温室气体排放核心指标的管理实现温室气体减排目标,均强调对排放的数量性约束。但两种制度在一些细节上也存在差异。两者的主要区别在于目标设定、时间尺度、执行机制和灵活性安排等方面。碳预算制度关注的是某一主体在中长期内(如5年或更长)允许的累积排放量,通常配套制定支撑减排的政策措施,并允许在不同时段间进行排放调整,具有较强的灵活性。而碳排放总量控制制度更侧重于对某一时间段(如年度)排放总量的严格限制,强调当期目标的刚性约束,一般不允许跨期调节,执行机制也更多聚焦于目标本身。

当前针对碳预算的研究大部分集中于全球碳预算方案的制定及分解。Matthews等[8]就如何以可追溯和透明的方式计算剩余碳预算展开分析,并讨论其不确定性及其对国际和国家气候政策的影响。van den Begy等[5]对在《巴黎协定》框架下,不同国家如何根据公平性原则来分配全球碳预算和减排路径进行讨论,研究了几种分配方法的影响。潘家华等[9]对全球碳预算方案的概念及市场、资金机制进行分析,提出当前碳预算方案的改进建议。陈晓婷等[10]就碳预算在全球治理中的作用,从制度和治理机制两方面进行讨论。对于全球剩余碳预算的研究有助于科学理解特定温控目标下的全球排放上限,但当前围绕全球碳预算自上而下的分解研究充满争议,一方面,这与《巴黎协定》确立的自下而上的全球气候治理机制不符,另一方面,各方对目标分解中的“公平”“效率”等原则的理解存在较大差异。随着全球碳减排进程的深化,有学者开始关注碳预算相关制度的国别经验。杨儒浦等[11]分析英国碳预算的流程和机制,提出我国碳总量制度建立的策略;杨珊珊等[12]从我国碳总量制度建立的角度,分析欧盟、英国、德国的目标分解机制,提出我国碳总量制度建立和实施的框架。还有学者从法律角度展开分析,潘晓滨[13]在对英、法、德三国碳预算典型立法分析的基础上提出我国碳预算立法的理论路径。也有研究通过多种计算方法估算人为和自然因素造成的GHG通量,提供最新的中国GHG预算数据集[14]。然而当前仍缺乏从碳预算制度制定、执行、评估、调整全过程角度的国别比较研究,制度的比较研究可为其他国家类似制度的建立提供重要启示。

我国提出2030年前实现碳达峰的目标,碳排放总量控制制度的构建可为该目标的实现提供重要保障。2021年10月,《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》和《2030年前碳达峰行动方案》两份双碳“1+N”顶层设计文件提出要构建碳排放总量和强度双控制度。此后,中央经济工作会议、中国共产党的二十大报告、中央全面深化改革委员会会议等多次提及构建碳排放双控制度的必要性。2024年7月21日发布的《中共中央关于进一步全面深化改革、推进中国式现代化的决定》提到“建立能耗双控向碳排放双控全面转型新机制”,进一步加速碳排放双控制度的出台。2024年8月,国务院办公厅关于印发《加快构建碳排放双控制度体系工作方案》(简称《方案》),为碳排放双控制度体系的建立设定了时间表和路线图。作为碳总量控制制度体系中的重要组成部分,碳预算制度被写进《方案》,我国将用10年左右的时间建立和逐步完善省市两级碳预算制度。当前碳预算制度的建立仍然面临法律缺位、目标分解困难、监测体系薄弱等一系列问题,碳预算制度如何建立和执行,是摆在决策部门和研究人员面前的紧迫课题。因此,本研究对不同国家碳预算制度的总结和比较有助于加深对碳预算制度的理解,助力碳预算制度的建立和完善。

当前国际上已经有诸多国家如英国、法国、德国、新西兰和爱尔兰等采用碳预算制度来支撑实现碳中和。其中,英国是第一个采用碳预算制度的国家,具备完善的碳预算制定和执行流程体系,并配套制定了诸多政策工具;法国在部门碳预算外,针对不同温室气体也制定了相应的碳预算;德国创新性地建立了年度碳预算制度,并逐渐从行业碳预算控制转向总体层面的预算控制。这些国家的碳预算制度已经相对成熟,且各具特色,对我国碳预算制度的建立具有一定参考价值。本文拟通过对英国、德国、法国三国碳预算制度的对比分析,总结异同点,在吸收借鉴各国经验的基础上提出对我国碳预算制度建立的启示。

1 英国、德国、法国碳预算制度分析

1.1 英国

英国率先通过法律手段明确了国家碳预算管理的实施框架,使碳预算成为应对气候变化的核心制度。

1.1.1 顶层设计

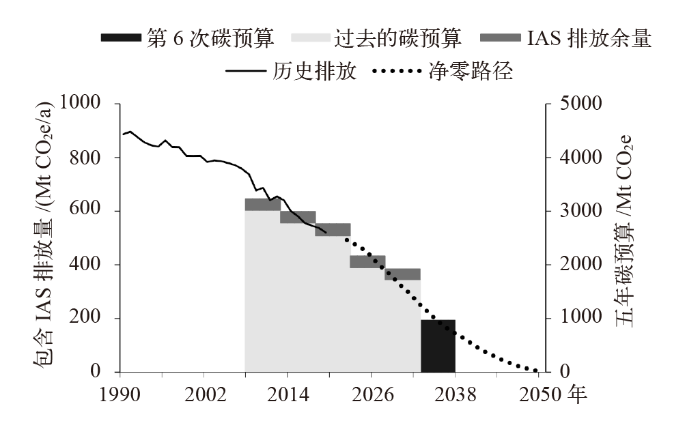

为实现温室气体减排目标,英国通过气候立法引入了碳预算制度,规定一定时间周期内的温室气体排放上限,《气候变化法》要求每次碳预算最迟在五年预算期开始前12年立法,且英国气候变化委员会(CCC)需在预算水平确定前至少6个月提出建议。这为相关部门提供了有关英国排放轨迹的确切信息,并预留了足够的时间来执行相关政策法规,以实现预期目标。英国于2008年出台《气候变化法》(CCA),规定英国“2050年温室气体排放量在1990年基础上至少降低80%”,2019年修订的CCA提出计划于2050年实现净零排放(图1)。此外,2024年10月,CCC建议英国国家自主贡献(NDC)承诺从1990年到2035年减少81%的温室气体排放,该建议已于2025年2月16日公布[15],进一步强化了2050年净零排放目标。

图1

图1

英国6次碳预算、NDC和净零目标以及历史温室气体排放

注:资料来源于英国气候变化委员会第6次碳预算报告①(①

Fig. 1

UK’s six carbon budgets, NDCs, net-zero targets and historical greenhouse gas emissions

1.1.2 目标制定及分解机制

《气候变化法》以碳预算制度为核心,设定了具有法律约束力的五年累积温室气体排放上限(允许年度间排放波动),作为英国实现长期排放目标的中期里程碑。CCC在调研过程中会在考虑气候科学最新进展以及国际减排承诺进展的基础上进行部门及跨部门的减排潜力分析[16]。英国碳预算制度与碳市场高度协调,具体而言,CCC将英国排放部门分为交易部门与非交易部门②(②依据第6次碳预算报告,交易部门指欧盟排放交易体系(EU ETS)涵盖的经济部门(第6次碳预算开始启用UK ETS),包括电力生产、工业(包括制造业、建筑业和燃料供应)和国内航空与欧盟内航线。非交易部门涵盖未纳入排放交易体系的所有排放,目前包括交通、建筑、农业、土地、废物、氟化气体以及能源密集度较低的工业部门的排放。),分别估计交易部门与非交易部门的排放量,通过加总交易部门在碳排放交易系统下得到的排放额度以及非交易部门在部门减排潜力分析下的预期排放量,适当设定碳预算额度。此外,为了保持政策灵活性和可行性,CCC在每次设定预算时可更新其方法论,并在需要时可提前发布政策建议(如第7次碳预算)。

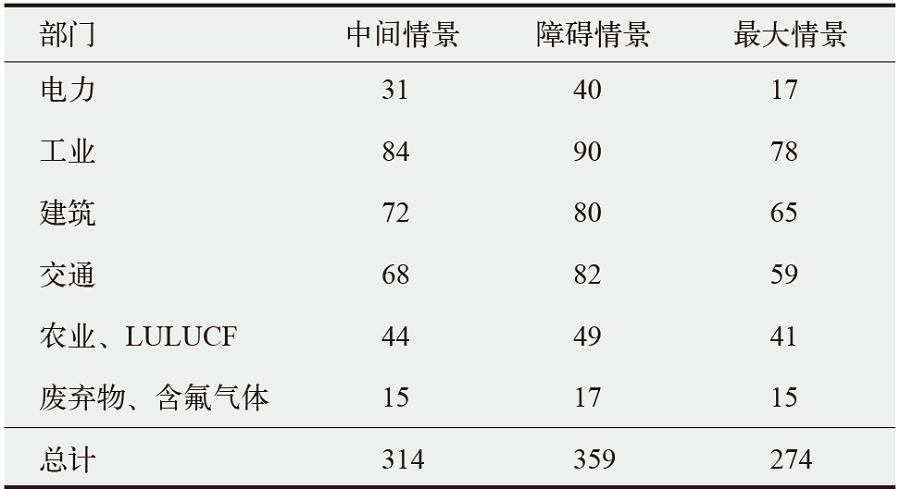

表1 英国第5次碳预算部门减排潜力情景[17]

Table 1

|

表2 英国第5次碳预算2030年各部门不同情景计算结果

Table 2

|

注:LULUCF指土地利用、土地利用变化及森林。

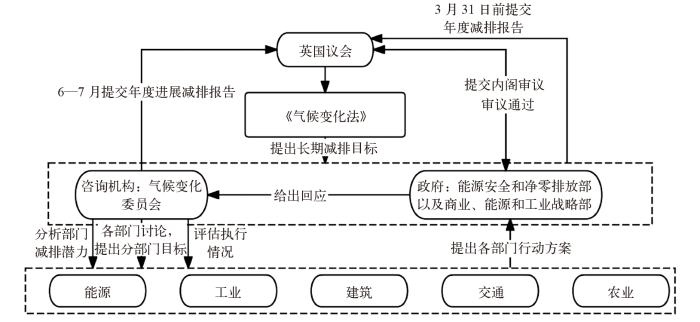

得益于自下而上的部门措施减排潜力和成本效益分析,英国碳预算确立了以最低成本减排、优先实行低成本措施的减排路径。在CCC初步提出各部门碳预算目标及路径草案后,交通、能源、工业等相关政府主管部门对CCC提出的方案进行讨论,确定各部门的减排目标和路径,并将达成一致的行动方案提交至内阁审议。在此之后,政府将对CCC的建议进行回应,表达接纳与否。英国政府向议会分别阐述各个部门的主要行动目标及配套政策。英国碳预算的制定和执行机制见图2。除国家碳预算外,《气候变化法》还规定CCC在制定碳预算时考虑威尔士、苏格兰、北爱尔兰地区的情况差异,对这3个地区的碳预算提供建议。

图2

图2

英国碳预算制定和执行机制

Fig. 2

Mechanisms for setting and implementing carbon budgets in the UK

1.1.3 监测与评估机制

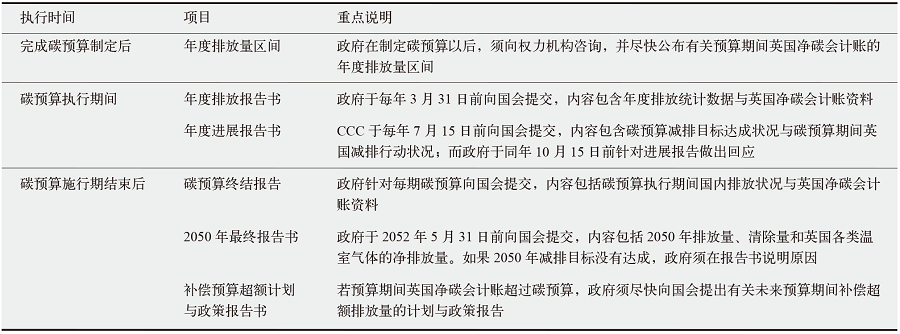

英国《气候变化法》规定在碳预算命令颁布后需尽快向议会提交报告[18],公布年度排放区间③(③年度排放区间是指英国政府预计该年度英国净排放量的范围。)。在碳预算执行期间,政府需要在每年3月31日前向国会提交上一年度的年度排放报告书,包括年度排放统计数据与英国净碳会计账资料,并由CCC于每年7月15日前提交年度进展报告书,就碳预算目标达成情况及减排行动实施状况进行汇报,政府应当在同年10月15日前做出回应。在本期碳预算实施结束后,政府针对当期碳预算向国会提交碳预算终结报告。若预算期间英国净碳账户④(④“净碳账户”是英国《气候变化法》对英国碳排放的官方定义。它指的是按照标准的国际排放报告惯例计算的温室气体排放CO2当量总量。从历史上看,净碳账户是在EU ETS中英国各部门排放量的限额。将来,随着英国退出EU ETS,这可能会转变为绝对排放量。)超过碳预算,政府应尽快向国会提交一份报告,列出在未来期间补偿超额排放的建议和政策。此外,政府还需在2052年5月31日前向国会提交2050年最终报告书,如果2050年减排目标没有达成,政府须在报告书中说明原因。具体内容见表3。

表3 英国碳预算监测与评估相关报告

Table 3

|

1.1.4 调整机制

英国为碳预算设定了调整机制,但调整条件十分苛刻。对于2050年的减排目标调整,需要以气候变化相关科学知识、欧洲和国际的法律与政策有重大发展,或者国家将其他温室气体以及国际航空和海运排放纳入碳预算为前提。在《巴黎协定》及IPCC《全球升温1.5℃特别报告》的推动下,2019年英国将其2050年温室气体减排目标由降低80%提升至净零排放。某一期碳预算的调整,需以国家发生重大改变且足以影响原先决策基础为前提,且政府须先向CCC与相关权力机构咨询,并在国会通过后,以命令方式修正2050年减排目标或某一期碳预算额度。

1.2 德国

德国通过《联邦气候保护法》(FCCA)逐步形成了以“总体目标引导、跨年度分阶段规划、部门协同贡献”为特征的减排机制。该机制既强调减排目标的长期稳定性,又兼顾政策执行的灵活性,是应对复杂气候治理挑战的重要制度探索。

1.2.1 顶层设计

2019年11月,德国联邦议院通过《联邦气候保护法》,提出到2030年实现温室气体排放总量较1990年至少减少55%,到2050年实现温室气体净零排放。2021年7月,联邦环境部正式公布经批准的《联邦气候保护法》修订案,提出了更严格的减排目标[19],包括将2030年减排目标由55%提高至65%,将净零目标年份提前至2045年,以及提出2050年后要实现负排放等。2024年5月,联邦参议院通过了《联邦气候保护法》第二次修正案⑤(⑤

1.2.2 目标制定及分解机制

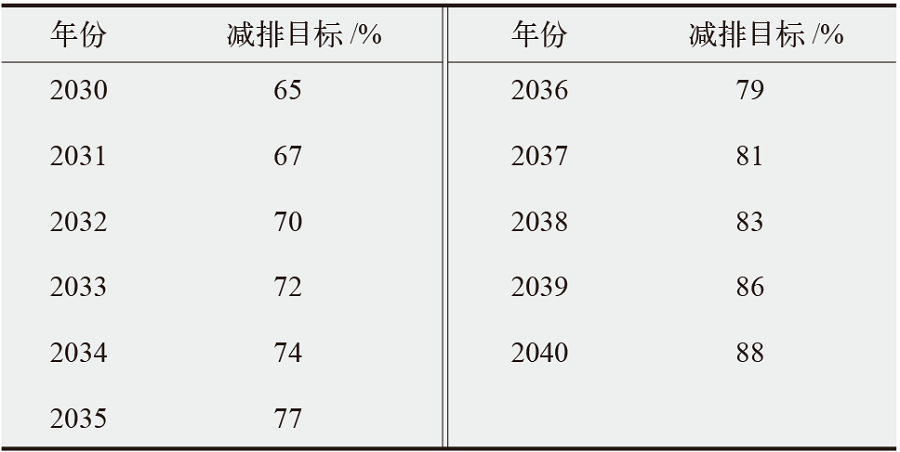

在德国碳预算的目标分解层面,《联邦气候保护法》规定了至2040年的逐年碳预算目标(表4),例如,2030年应在1990年基础上减排65%,2035年应提高至77%。此外,法案还规定了主要时间节点上LULUCF净吸收量的增长目标,包括到2030年至少2500万t CO2e,到2040年至少3500万t CO2e以及到2045年至少4000万t CO2e。

表4 德国2030—2040年的减排目标(相对于1990年)

Table 4

|

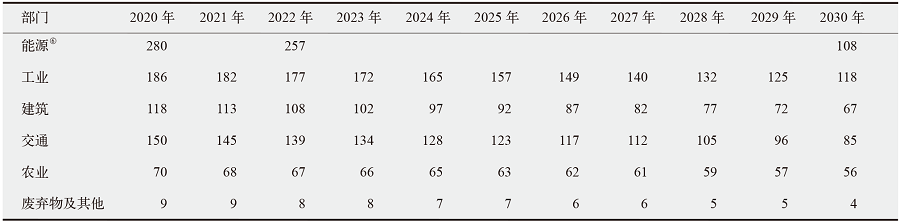

为实现减排目标,德国《联邦气候保护法》建立了“基于行业减排目标分解的碳预算制度”,为“能源、工业、建筑、交通、农业、废弃物及其他”领域设立了强制性的CO2排放目标[20]。2024年新的修正案保留了对各部门的年度碳预算(表5),但不再对各部门设定强制性的年度碳预算,而是提出“各部门应做出适当贡献以实现全国气候目标”。对于EU ETS,德国将排放交易体系作为能源和工业领域应对气候变化的核心工具,但政府仍然对能源和工业设定了排放限额;对于不在EU ETS范围内的交通和建筑等行业,德国自2021年起实施国家燃料排放交易(BEHG),将年度预算与市场排放定价机制结合,实现碳预算下市场落实。此外,随着制度重心转向跨部门综合减排路径,碳市场在调节减排分布与激励低成本减排中的作用进一步上升。2028年联邦政府将就是否继续维持分部门碳预算进行评估,并考虑在欧盟碳市场的进展下是否完全取消部门预算。

表5 德国2020—2030年各行业年度碳预算

Table 5

|

⑥《联邦气候保护法》设定的各部门排放中,能源领域只明确了2020、2022、2030这3个年份的碳预算,未细化到具体年度,但德国《联邦气候保护法》明确规定能源领域的年度排放应“在预算期间内稳定减少”。

德国在各领域颁布了多项措施以实现减排目标。如在工业领域投入资金支持排放密集型企业(如钢铁、电解铝),加强在气候友好型生产工艺的技术创新;在建筑领域实施节能建筑联邦资助计划,并进行税收补贴;在交通领域加快电动汽车充电桩建设;在能源领域的《可再生能源法案(修正案)》中计划提高可再生能源发电比例等。通过以上相关措施以实现各行业的减排目标。

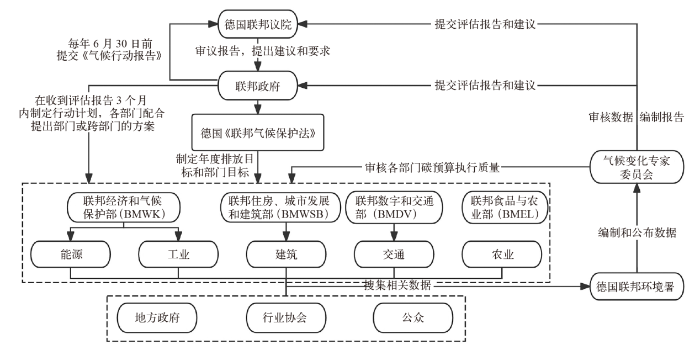

在职责分配上,联邦政府继续在国家层面承担整体气候目标的统筹与监督责任,并在立法任期开始后的一年内制定《气候行动方案》,规定各部门及跨部门要实行的措施。各联邦政府部门的部长在其职权范围内负责本部门事务,配合总体减排目标的实现;联邦环境署继续作为德国碳排放数据的主管机构,负责收集、编制、预测国家及各部门的温室气体排放数据;德国气候变化专家委员会(CECC)主要负责审查数据和评估工作。德国碳预算执行机制见图3。

图3

1.2.3 监测、评估和预测机制

德国碳预算监测主要由联邦环境署负责。联邦环境署每年都会根据现有的排放数据编制并公布德国的温室气体排放数据,并于每年3月15日前提交给CECC。联邦环境署在此过程中,收集和管理所需的排放数据,汇总各部门的排放数据并同年度部门碳预算比对。此外,德国联邦政府自2024年开始编制《气候行动报告》,内容包括总体和各部门温室气体排放的发展情况及相关措施的实施情况和未来预测,并在每年6月30日前向联邦议院提交上一年度的气候行动报告。

CECC作为独立的机构,负责评估德国温室气体减排工作。CECC在联邦环境署提交温室气体排放数据后两个月内,向联邦政府和联邦议院提交对数据的评估报告。CECC的主要任务是审核各部门的碳排放数据,并评估减排潜力的估算结果,以确保减排措施符合国家气候目标。CECC还会提供有关气候政策调整和气候行动的建议,并就温室气体减排趋势及相关法案的有效性进行独立评估[21]。

在碳排放预测方面,《联邦气候保护法》规定,联邦环境署应依据当前可获得的排放数据,按照《欧洲治理条例》的要求,每年编制涵盖2030年之前所有年份以及包括2035、2040和2045年的总体及各部门排放预测数据,并在3月同步提交给CECC、德国联邦议院等。此外,德国联邦政府应根据预测数据,提出进一步行动方案,以落实德国至2030和2040年的中长期减排目标。

1.2.4 调整机制

德国修正后的《联邦气候保护法》对原有“缺口填补机制”与“立即行动计划”的强制性做出了重要调整。修订后的制度不再要求在某一年度部门排放超额时立即采取补救措施,而是以国家总体排放趋势为调整判断依据。根据新的《联邦气候保护法》,在2021—2030年(包含2030年)间,全国温室气体排放量连续两年预测超出总体碳预算时,政府需协调相关联邦机构,特别是其职责范围涵盖造成超标部门的联邦机构,在CECC评估预测数据后的3个月内,就其职责范围涵盖的部门提出措施建议,联邦政府对相关部门或其他部门采取的措施或跨部门措施进行讨论,并在当年内完成政策调整。此外,联邦政府有权通过法定文书调整各部门的年度碳预算,无需联邦议院批准。

1.3 法国

法国的碳预算制度通过《国家低碳战略》(SNBC)确立,以5年为周期设定各领域和各种温室气体的减排目标,并由气候变化高级委员会(HCC)进行独立评估和监督。该制度强调通过立法和跨部门协作确保碳预算的执行,并定期修订和调整碳预算,以应对不断变化的气候目标和政策需求。

1.3.1 顶层设计

法国政府于2015年通过《能源转型绿色增长法》,提出到2030年将排放量比2019年水平减少40%(不包括LULUCF),到2050年减少75%。在此基础上,《能源与气候法》正式确立了具有法律约束力的碳预算制度,并赋予政府设定和调整碳预算的职责。《国家低碳战略》在2018—2019年的修订中调整了2050年温室气体减排目标,确立了2050年“碳中和”目标。当前法国于2023年5月22日发布的《2030年温室气体减排目标行动计划》主张推动法国到2030年实现温室气体排放量与1990年相比减少50%。

1.3.2 目标制定及分解机制

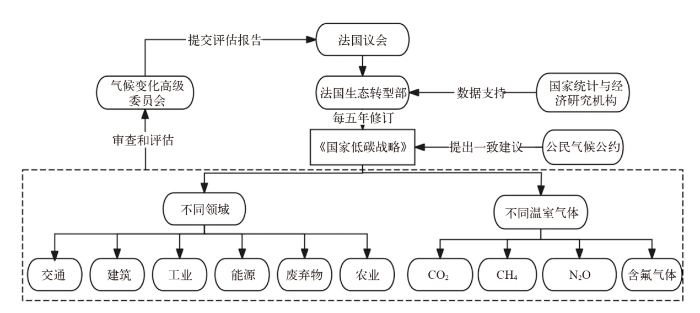

法国的碳预算制度以《能源与气候法》为法律基础,通过《国家低碳战略》框架实施,其制定遵循多部门协同的法定程序。其中,法国生态转型部牵头编制《国家低碳战略》草案,组织协调工业、交通、建筑、农业和林业等重点领域,系统编制各部门减排路径。议会通过立法程序审议并批准具有法律约束力的碳预算法案,明确五年期排放总量上限及跨部门分解目标。HCC负责科学评估,基于气候模型、部门技术潜力及国际减排动态,向政府提交预算方案的技术可行性论证。草案形成后,须经公众咨询、环境评估及宪法委员会合宪性审查,最终由总理签署政令颁布实施。法国的碳预算通过法定化的动态审议机制(每5年修订)确保气候目标与政策工具的有效衔接。

为确保民众在碳预算制定和执行中的参与,法国于2019年10月成立了公民气候公约。其主要任务是提出具体措施,推动实现2030年前碳减排目标。2020年6月,他们向政府提交了149项建议,涵盖交通、住房、消费等领域。法国总统表示接受其中的146项,并承诺将其纳入国家政策。这些建议通过立法和行政措施得以实施。法国碳预算执行机制见图4。

图4

在碳预算的目标制定过程中,法国生态转型部通过附加措施情景(AMS情景)模型进行自下而上的建模与预测。AMS情景基于现有政策措施并结合额外减排措施,模拟到2050年碳中和目标的减排路径。建模过程中,综合考虑历史排放数据、技术发展潜力、政策干预效果及经济社会因素,同时纳入碳汇(如森林和土壤)能力,进而推演出2050年碳中和目标下的减排路径。

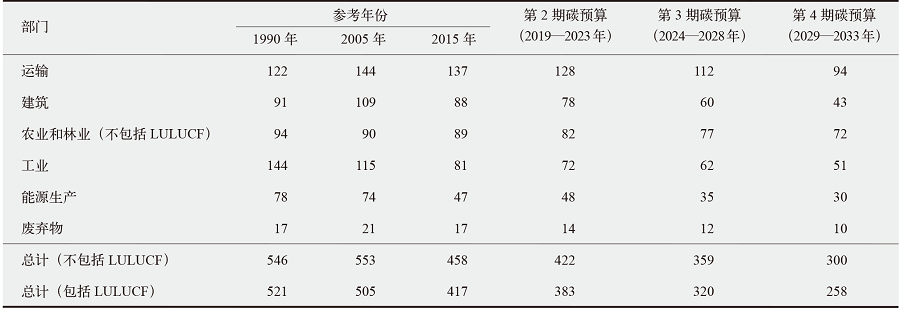

表6 法国第2~4期碳预算中年平均排放量的部门分配

Table 6

|

注:数据来源于

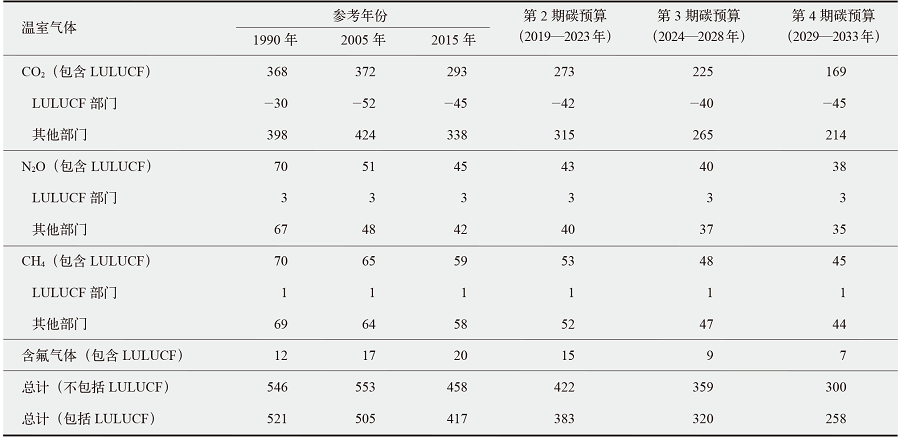

表7 法国第2~4期碳预算年平均排放量的温室气体间分配

Table 7

|

注:表中负值表示碳汇,数据来源于

1.3.3 监测和评估机制

法国碳预算数据来源于国家统计与经济研究所。在温室气体排放清单公布后,生态转型部根据《能源与气候法》的规定,定期更新并核查这些指标数据,确保各项政策措施和实际减排情况得到实时反映。为提高监测工作的科学性和透明度,政府在数据采集、处理和发布过程中结合了历史排放数据、最新技术成果以及多部门协同的信息反馈,同时独立机构HCC参与其中,发挥独立监督和核查作用,确保监测结果具有权威性和客观性。此外,法国还设立了一套指标体系,对《国家低碳战略》进行监测,包括结果指标、背景指标、主要指标和补充环境指标等[23]。最后的结果指标于温室气体排放清单公布后每年更新,结果能够为评估当期碳预算的遵守情况提供帮助。

在年度监测基础上,法国的评估机制旨在全面、动态地审查碳预算的执行情况。HCC定期对各项监测指标进行定量和定性分析,评估政府碳预算执行的进展、各部门减排成效以及政策措施的实际影响。评估报告不仅详细说明了与预定目标之间的偏差,还对存在的问题、技术创新进展和市场变化等因素进行深入剖析,并提出针对性的改进建议。评估结果以书面报告形式提交给政府和议会,并公开发布,为未来碳预算调整和政策优化提供决策支持。

1.3.4 调整机制

根据《能源与气候法》,法国碳预算设定了动态调整和更新机制。政府每年依据最新的温室气体排放数据、技术进步、经济社会因素及年度监测与评估结果,对碳预算执行情况进行分析,并在HCC等独立机构的监督下,提出调整建议。若发现与既定减排目标存在显著偏差,政府将调整或出台新的政策措施,以确保未来五年期碳排放总量上限始终符合国家低碳转型战略和国际气候承诺的要求。此外,每5年一次的《国家低碳战略》修订为碳预算的全面调整提供了制度窗口,确保其与长期碳中和目标保持一致。

2 碳预算制度的国际经验总结

对比英国、德国和法国三国的碳预算制度可以发现,在顶层设计、目标分解、监测评估及调整修订等环节,三国既有共性,也各有特色。

2.1 顶层设计

首先,三国均制定了专门的气候法律,通过立法为碳预算提供强有力的执行保障。英国提出《气候变化法》在立法层面率先确定了碳预算目标;德国通过《联邦气候保护法》进一步细化减排目标,设定年度碳预算,并将其量化至行业层面(非强制);法国的碳预算主要通过《国家低碳战略》和《能源与气候法》等政策框架提出。其次,三国均提前制定碳预算目标。英国《气候变化法》明确要求在五年碳预算期开始前12年立法;德国和法国虽未明确要求提前多少年制定碳预算目标,但均提前设定了后续年份或预算期的排放目标。此外,英国和法国设定了一段时间内(通常为5年)的累计排放上限,强调多年度的总量控制与路径稳定性;而德国在2024年修正案后则逐步转向基于国家总量目标的跨年度调控路径,削弱了年度预算的法律约束性。

2.2 目标分解

三国均将碳预算分解到部门层面。不同的是法国分解到部门的目标具有一定约束力,德国修正后的法律取消了对部门排放的约束,而关注国家整体排放目标的实现情况。英国没有在《气候变化法》中为部门设定排放限额,而是由气候变化委员会通过部门减排潜力情景计算得出不同部门的减排路径。除分解到部门层面,英国还将碳预算分解到苏格兰、威尔士和北爱尔兰3个地区,而法国还将碳预算分解到特定的温室气体,例如CO2、CH4、N2O和含氟气体等。英国还测算了各部门减排措施的成本,这为气候政策与财政和金融政策的链接,提供了重要的依据。针对部门减排责任划分可能出现交叉重合的问题,德国联邦经济和气候保护部负责对部门间职责进行划分,并有《德意志联邦共和国基本法》等法律提供保障。

2.3 监测评估

三国都制定了清晰明确的碳预算监测、报告和评估机制。具体而言,英国政府负责温室气体排放数据的收集与管理,并向国会提交包含年度排放统计数据和英国净碳会计账资料的报告,气候变化委员会负责独立评估碳预算执行情况,并向政府提出政策建议。在德国,联邦环境署负责收集和监测温室气体排放数据,联邦政府负责提交碳预算报告,而由独立专家组成的气候变化专家委员会对减排进展进行独立评估。在法国,国家统计与经济研究机构负责排放数据的收集,气候变化高级委员会负责编制年度报告并向政府提供政策建议,承担碳预算的独立评估职责。这一机制确保了碳预算的透明度和科学性,为政策制定和调整提供了坚实的数据支持和独立评估依据。

三国均设有独立的气候变化委员会,提供独立的咨询建议。相比德国和法国,英国气候变化委员会的职责更多,独立性更强,对碳预算的影响也更大。

2.4 调整修订

三国均为碳预算设定了调整机制,但其灵活性和调整方式存在显著差异。英国的碳预算调整条件较为苛刻,除非国际国内政策环境或者科学发现发生重大变化,否则不予调整,这种设计确保了政策的稳定性和长期一致性。德国的《联邦气候保护法》允许联邦政府在符合整体气候目标和欧盟要求的前提下对年度行业预算进行调整,这种灵活机制使政策更能适应实际情况。法国的碳预算根据实际情况每年进行调整,能够根据经济和社会条件快速响应。整体来看,英国更注重制度稳定性,而德国和法国更强调政策执行的适应能力。

3 结论与政策启示

本文通过对英国、德国和法国碳预算制度的深入分析,得出以下结论:首先,碳预算可以作为国家推动碳减排工作的核心政策工具之一,它不仅提供了减排目标及其分解机制,更重要的是,为实现阶段性减排目标提供了明确的减排路径和配套政策,为落实减排目标提供系统保障。其次,英国、德国、法国等国家已经建立了各自的碳预算制度体系,在顶层设计、目标分解、监测评估和调整修订等方面具有一定共性,同时也结合本国实际,各具特色。英国、德国和法国在碳预算制度上的探索和实践可为我国提供重要经验。与此同时,我国所处的经济社会发展阶段、碳减排进程、政府管理体系等与发达国家有明显差异,有必要结合我国国情,有选择地借鉴发达国家经验,为建立和完善我国碳预算制度提供启示。

3.1 碳预算制度的实施需要法律保障,并需要与我国碳排放双控制度步调一致

碳预算的制定和执行需要有法律保障,在当前我国制定专门气候立法有一定难度的条件下,短期内,可将碳预算管理纳入国民经济五年发展规划。我国国家层面和各地方国民经济五年发展规划需要通过全国及各级人民代表大会的通过,在很大程度上具有法律强制意义。因此,将碳预算纳入国民经济五年发展规划,将为其实施提供强有力的制度基础和政治支持。同时,在能源、生态环境等相关法律制修订过程中考虑应对气候变化和“双碳”工作的需求,明确温室气体减排目标责任。中远期推动制定应对气候变化和“双碳”专门法律,确立碳预算制度的基础框架、权责划分与实施路径,推动制度由“政策化”向“法治化”转型。

在碳预算的指标设定上,需要与我国碳减排工作的整体进展紧密结合。“十五五”期间建议以碳排放强度指标为主,同时编制碳排放总量的预算指标作为参考。“十六五”时期及以后,以碳排放总量为核心编制碳预算。碳预算规划期可与国民经济五年规划时间周期保持一致,并分解到各个年份。

建议在制度运行一段时间积累了相对充分的数据信息后,提前设定面向中长期(如5~10年)的阶段性碳预算目标,明确碳预算调整的前提和原则,为碳减排工作提供稳定预期。

3.2 通过央地互动与行业联动实现碳预算的有效分解,并制定明确的减排方案

碳预算的分解方法总体上可归纳为基于省市减排和行业减排两种思路。现有案例多采用行业划分的方式。基于行业的碳预算分解依赖于各部门之间的密切协作、完善的数据支持和跨部门的数据整合能力,然而我国在数据共享、部门间协调机制等方面存在挑战,导致短期内该方式在实际执行中难以有效推进。考虑到我国省级主体排放量大,以及行政体制的原因,从短期来看,在我国省市层面制定碳预算更具可操作性,省市层面减排责任主体的边界与权责更为清晰。建议国家和地方层面分别制定碳预算方案,并建立沟通协调机制,通过两次或以上的央地互动实现碳预算目标的地方分解。地方的碳预算方案除未来不同阶段的减排目标外,还应配套纳入实现减排目标的减排措施,并对减排措施进行减排潜力和成本分析,以使目标的实现更具可操作性,方便后续追踪和调整。远期来看,随着碳市场逐渐完善,可以更多发挥行业在碳预算中的作用,可考虑借鉴英国经验,将碳预算方案与市场机制结合。将碳预算目标分解为碳市场控排主体和其他主体,既充分利用市场价格信号优化资源配置,也体现行业在减排中的作用,提高减排效率和灵活性。同时,通过强化行业数据监测和信息披露,推动各行业更精准地参与碳预算管理,促进国家“双碳”目标的实现。

3.3 强化碳预算制度的科学支撑

我国已经建立了国家气候变化专家委员会,下一步建议厘清专家委员会的组织架构和职责,更充分地发挥专家委员会的作用。专家委员会应从第三方及专业的视角为碳预算的分解和执行提供科学评估和支持,并科学公正评估各地方碳减排效果,为国家和各地方碳预算的执行和调整提供客观公正的分析建议。

与此同时,应重视模型方法在碳预算制定和评估中可发挥的作用。采用适用的模型方法对关键部门减排措施的减排潜力和成本开展预评估和后评估,这有利于遴选相对低成本的减排措施,以成本有效的方式实现减排目标,并可为财政、金融、标准标识等政策的制定实施提供重要依据。

3.4 为碳预算建立动态调整机制

对年度碳预算做好监测,同一碳预算期间的不同年份间可以调整预算额度,对于年度预算调整需要做充分的解释并详细报告调整后的减排措施。五年总的碳预算不允许随意调整,需要设定明确的调整原则和标准,例如全球气候治理形势发生重大变化、国家经济社会发展环境发生重大变动、低碳技术取得重大变革等。同时,可以五年为一个时间区间进行碳预算考核,设定奖惩标准,对于出现年度重大调整的情况,考核要回溯到重点年份。

参考文献

实施碳预算的国际经验借鉴

[J].

International experience in implementing carbon budgets

[J].

IPCC_AR6_WGI_FAQ_chapter_05 frequently asked questions

[EB/OL].

A history of the global carbon budget

[J].

Implications of various effort-sharing approaches for national carbon budgets and emission pathways

[J].

What does the Paris Climate Change Agreement mean for local policy? Downscaling the remaining global carbon budget to sub-national areas

[J].

Apples to apples: accurately assessing corporate carbon performance

[J].

Opportunities and challenges in using remaining carbon budgets to guide climate policy

[J].

碳预算方案: 一个公平、可持续的国际气候制度框架

[J].

Carbon budget proposal: a framework for an equitable and sustainable international climate regime

[J].

从科学和政策视角看碳预算对全球气候治理的作用

[J].

The scientific and political views of carbon budget for global climate governance

[J].

英国碳预算对我国实施碳排放总量控制制度的启示

[J].

The enlightenment of the British carbon budget on the policy development of capping carbon emission in China

[J].

双碳目标下建立碳排放总量控制制度的思考与展望

[J].

Consideration and prospect of total carbon emission control system under the double carbon target

[J].

碳中和背景下国家碳预算的理论同构与立法路径

[J].

Theoretical isomorphisms and legislative pathways for national carbon budgets in the context of carbon neutrality

[J].

China’s greenhouse gas budget during 2000-2023

[J]

CCC advises 81% reduction in emissions by 2035v

[EB/OL].

CCC insights briefing 1. The UK climate change act

[EB/OL].

Sectoral scenarios for the fifth carbon budget

[EB/OL].

Climate change act 2008

[EB/OL].

Lesefassung des Bundes-Klimaschutzgesetzes 2021 mit markierten Änderungen zur Fassung von 2019

[EB/OL].

德国碳减排目标管理制度研究

[J].

Research on Germany’s carbon emission reduction target management system

[J].

德国气候保护法立法动因、特征及对我国立法的启示

[J].

German climate protection law legislation motivation, characteristics and implications for China’s legislation

[J].

Stratégie nationale bas-carbone

[EB/OL].

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}